ผ่านไปแล้วกับปีแห่งความโกลาหลที่ยังคงตราตรึงอยู่ในใจของนักลงทุนไปอีกนาน ปี 2020 สามารถทำคลิปเล่าถึงเหตุการณ์ต่าง ๆ ที่เกิดขึ้นได้เหมือนเทพนิยายที่ไม่มีใครคิดว่าจะกลายมาเป็นเรื่องที่เกิดขึ้นในโลกแห่งความเป็นจริงของเรา หลายท่านคงจะเคยดูภาพยนตร์ที่ว่าด้วยเรื่องการระบาดของโรคร้าย ซึ่งในสมัยนั้นคงคิดว่าเป็นเรื่องแฟนตาซีที่สอนให้มนุษย์เรารู้จักระวังโรคระบาด แต่ใครจะคาดคิดว่าสุดท้ายแล้วกลับมีคำว่า “โคโรนาไวรัส” หรือที่เรียกกันง่าย ๆ ว่า “โควิด-19 (COVID-19)” เข้ามาอยู่ในชีวิตประจำวันของมนุษย์ทุกคนบนโลก ทำให้พฤติกรรมการใช้ชีวิตของคนเราต้องมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ อาทิเช่น คนพึ่งพาเทคโนโลยีในการทำงานที่บ้านมากขึ้น นักช้อปปิ้งสั่งซื้อสินค้าทางออนไลน์แทนที่การไปเดินห้าง พฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป ทำให้ธุรกิจต่าง ๆ ต้องมีการปรับรูปแบบการดำเนินธุรกิจเพื่อให้ตนสามารถอยู่รอดได้ในยุคสมัยใหม่ที่มนุษย์และโควิด-19 ต้องอยู่ร่วมกันซึ่งทำให้โลกของเราไม่กลับไปเป็นแบบเดิมอีกแล้วหรือที่เรียกว่า “The New World Reset” นั่นเอง

การเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจทั่วโลกในปี 2020 ที่ผ่านมานั้นส่งผลต่อการเคลื่อนไหวของราคาสินทรัพย์ต่าง ๆ อย่างที่เราไม่คาดคิดมาก่อน โดยเฉพาะในส่วนของตลาดหุ้นที่การลงทุนในหุ้นกลุ่มเทคโนโลยีและอีคอมเมิร์ซสามารถสร้างผลตอบแทนได้สูงสุดในรอบกว่า 10 ปี ที่ผ่านมา ซึ่งหุ้นของบางบริษัทให้ผลตอบแทนจากการลงทุนมากกว่า 100% เลยทีเดียว จากที่เคยปรับตัวไปประมาณ 20% - 30% ในช่วงต้นปี เมื่อคำว่าโควิด-19 ได้เข้าสู่จิตใจของเรา เหตุการณ์ที่เกิดขึ้นนี้นับว่าเป็นเรื่องมหัศจรรย์ที่เกิดขึ้นในตลาดการเงินโลกของเรา ถามว่ามีผู้ใดบ้างที่สามารถคาดการณ์ได้ล่วงหน้าตั้งแต่เริ่มต้นปีมาว่าภาวะเศรษฐกิจและตลาดหุ้นโลกจะสามารถฟื้นตัวได้อย่างรวดเร็วหรือที่เรียกว่าเป็น V-Shape Recovery เช่นนี้ หุ้นเทคโนโลยีทั้งหุ้นขนาดใหญ่อย่าง Apple และ Microsoft ปรับตัวขึ้นสู่ระดับสูงสุดตลอดกาล (All Time High) ขณะที่หุ้นเทคโนโลยีขนาดกลางและเล็กอย่าง Tesla มีใครคาดคิดได้ว่าจะปรับตัวขึ้นมากกว่า 700% ภายใน 1 ปี เรียกได้ว่าเป็นพระเอกของปีที่ผ่านมาเลยทีเดียว ซึ่งการที่เกิดเหตุการณ์แบบนี้ได้นั้นเราอาจจะต้องนึกถึงโควิด-19 ที่ทำให้พฤติกรรมของทั้งนักลงทุนและผู้ดำเนินนโยบายเปลี่ยนแปลงไปอย่างสิ้นเชิง นักลงทุนมองธุรกิจที่เกี่ยวข้องกับนวัตกรรมทางเทคโนโลยีใหม่ ๆ ซึ่งเป็นที่ต้องการของชาวโลกในอนาคตหรือที่เรียกว่า Disruptive Innovation (การถูกแทนที่ด้วยนวัตกรรมใหม่) ส่วนผู้ดำเนินนโยบายอย่างธนาคารกลางสหรัฐฯ (Federal Reserve หรือ Fed) ก็ได้ทำในสิ่งที่ไม่เคยทำถึงขนาดนี้มาก่อนซึ่งก็คือการลดอัตราดอกเบี้ยนโยบายจนมาอยู่ระดับ 0% - 0.25% พร้อมทั้งจัดมาตรการปล่อยสภาพคล่องแบบไม่จำกัด (QE Infinity) ที่ปล่อยสภาพคล่องจนค่าเงินดอลลาร์อ่อนค่าแบบชนิดที่ว่าแข็งกันไม่ได้กันเลยทีเดียว นอกจากนี้ ทางภาครัฐยังจัดนโยบายกระตุ้นเศรษฐกิจทางการคลังออกมาควบคู่กับนโยบายการเงินแบบผ่อนคลาย ซึ่งเป็นภาพที่แตกต่างจากวิกฤติทางการเงินที่ผ่านมาอย่างเช่น Hamburger Crisis ในปี 2008 ที่มีต้นตอมาจากสถาบันการเงินและไม่ได้มีการใช้มาตรการกระตุ้นทางการคลังอย่างเด่นชัดเหมือนวิกฤติไวรัสในครั้งนี้ ด้วยความร่วมมือของทุกฝ่ายงานจึงเป็นสาเหตุที่ทำให้ตลาดหุ้นของทั้งประเทศที่พัฒนาและกำลังพัฒนาหลายตลาดกลับมาฟื้นตัวสู่ระดับ All Time High อย่างสวยงาม ในด้านตลาดพันธบัตรเองก็ได้รับอานิสงค์ไปด้วยจากสภาพคล่องที่มีอยู่อย่างล้นหลามและการเข้าซื้อพันธบัตรของธนาคารกลางกดดันให้อัตราผลตอบแทนไม่สามารถปรับขึ้นไปได้มาก ขณะที่ภาวะเศรษฐกิจที่ฟื้นตัวส่งผลให้บริษัทเอกชนมีแนวโน้มของผลกำไรที่ดีขึ้น

จนนำไปสู่ต้นทุนการกู้ยืมที่ลดลงหรือในภาษาทางการเงินเรียกว่าการลดลงของ “ส่วนชดเชยความเสี่ยง” หรือ “Credit Spread” นั่นเอง ซึ่งทำให้การลงทุนในหุ้นกู้เอกชนที่มีอัตราผลตอบแทนสูงกลายมาเป็นที่ต้องการของนักลงทุนอีกครั้งหลังจากที่มีความกังวลเรื่องบริษัทจะล้มละลายกันมากในช่วงต้นปีที่ผ่านมา สำหรับการลงทุนในทางเลือกอื่น ๆ อย่างทองคำนั้นก็สร้างผลตอบแทนให้กับนักลงทุนจนพอเอาไปสู่ขอได้เลยทีเดียว โดยสาเหตุหลักที่ทองคำปรับขึ้นก็มาจากการอ่อนค่าของค่าเงินดอลลาร์ทำให้เปรียบเสมือนว่ามีต้นทุนในการนำเข้าที่ถูกลงนั่นเอง

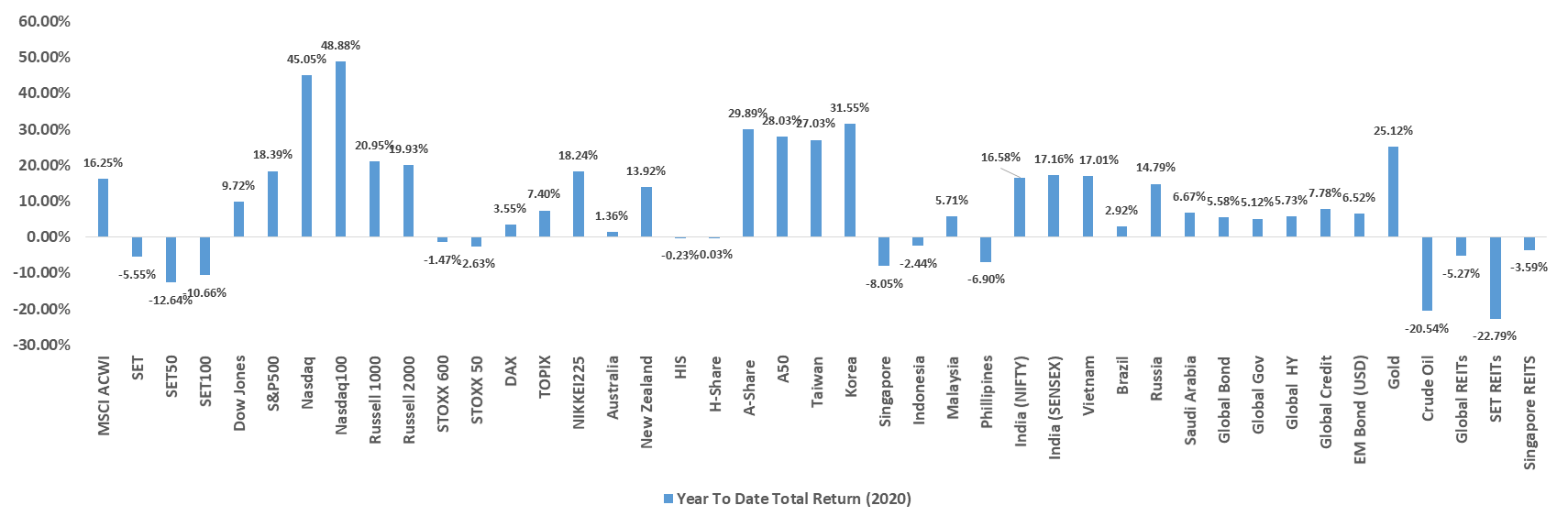

กราฟแสดงอัตราผลตอบแทนของสินทรัพย์ต่าง ๆ ในปี 2020

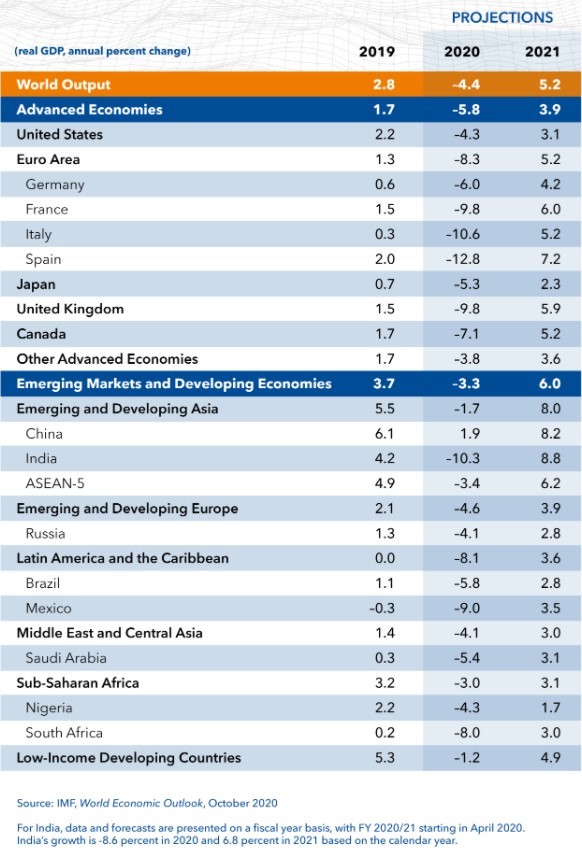

ทั้งนี้ เมื่อพิจารณาทางด้านอัตราการเติบโตทางเศรษฐกิจเป็นหลักแล้ว เรามีมุมมองที่เป็นบวกต่อการลงทุนในตลาดหุ้นเกิดใหม่ (Emerging Market : EM) รวมทั้งตลาดหุ้นไทย มากกว่าตลาดที่พัฒนาแล้ว (Developed Market : DM) อย่างเช่นยุโรป ด้วยปัจจัยสนับสนุนหลายประการ โดยปัจจัยแรกคือ การคาดการณ์อัตราการเติบโตของเศรษฐกิจในปี 2021 ซึ่งจากการประมาณการของ IMF จะเห็นได้ชัดว่ากลุ่มประเทศ EM โดยเฉพาะกลุ่มเอเชีย มีแนวโน้มที่จะมีอัตราการเติบโตของ GDP สูงถึงประมาณ 8% ขณะที่กลุ่ม DM มีการคาดการณ์ว่าจะเติบโตเพียงประมาณ 3.9% เท่านั้น

ตารางแสดงการคาดการณ์การเติบโตทางเศรษฐกิจในปี 2021 ของ IMF

ซึ่งเรามองว่ามีความเป็นไปได้สูงที่จะเป็นตามนี้ เนื่องจาก ตั้งแต่ปี 2018 เป็นต้นมา ภาวะเศรษฐกิจของฝั่งเอเชียบอบช้ำจากปัญหาสงครามการค้าระหว่างสหรัฐฯ และจีนมาโดยตลอด ทำให้ตลาดหุ้นจีน และเอเชียเหนือ ปรับตัวขึ้นช้ากว่าตลาดหุ้นสหรัฐฯ ค่อนข้างมาก แต่ในปีนี้ตลาดหุ้นเอเชียยิ้มอ่อนได้ตั้งแต่ต้นปีหลังจากที่นายไบเดนได้เป็นประธานาธิบดีของสหรัฐฯ คนใหม่เป็นที่เรียบร้อย ทำให้นักลงทุนในตลาดมองว่ามหากาพย์อย่างสงครามการค้าจะไม่เกิดขึ้นอย่างรุนแรงอีก และจะทำให้การค้าโลกกลับมาคึกคักอีกครั้งหนึ่ง นอกจากนี้ ประเทศในเอเชียอย่าง เกาหลีใต้ และไต้หวัน ยังเป็นประเทศที่เน้นการส่งออกสินค้าที่เกี่ยวข้องกับเทคโนโลยีซึ่งตรงตามธีมการลงทุนในโลกใหม่ของเราที่มนุษยชาติต้องการพึ่งพาเทคโนโลยีมากขึ้นอีกด้วย ทั้งนี้ ความต้องการในการซื้อสินค้าจากต่างประเทศนั้นแปรผันตรงต่อการเติบโตของเศรษฐกิจโลก ซึ่งเรามีมุมมองว่าอัตราการเติบโตของเศรษฐกิจโลกจะกลับมาเป็นบวกตั้งแต่ปีนี้และเติบโตต่อเนื่องอันเนื่องมาจากปัจจัยที่สองซึ่งก็คือการออกนโยบายทางการเงินและการคลังเพื่อกระตุ้นเศรษฐกิจ เป็นที่แน่นอนว่า ณ ขณะนี้ทางการทั่วโลกต่างพากันออกมาตรการกระตุ้นเศรษฐกิจกันอย่างล้นหลามเพื่อให้เศรษฐกิจของตนฟื้นกลับมาจากก้นบึงของความสิ้นหวัง โดยไม่ว่าวัคซีนจะมีหรือไม่หรือไวรัสจะกลายพันธุ์เป็นโควิด-21 อย่างไร ตราบใดที่ทางการแต่ละประเทศมีการผสมผสานมาตรการกระตุ้นทั้งการเงินและการคลังแบบจัดเต็ม กิจกรรมทางเศรษฐกิจย่อมฟื้นกลับมาและส่งผลให้ตลาดหุ้นปรับตัวขึ้นตาม ซึ่งตลาดหุ้น EM มีแนวโน้มที่จะได้รับประโยชน์จากมาตรการกระตุ้นดังกล่าวมาก เนื่องจากการผ่อนคลายนโยบายก่อให้เกิดสภาพคล่องหรือ “เงิน” ในระบบการเงินอย่างมหาศาล และ “เงิน” ย่อมวิ่งเข้าหาสิ่งที่ดีที่สุด ซึ่งก็คือประเทศที่มีแนวโน้มการเติบโตทางเศรษฐกิจสูงอย่างเอเชียและประเทศ EM อื่น ๆ นั่นเอง ทำให้เราคาดการณ์ว่าจะมีเงินทุนจากต่างชาติไหลเข้ามาในกลุ่มประเทศดังกล่าวอย่างต่อเนื่อง สุดท้ายนี้ เราจะขอกล่าวถึงปัจจัยสำคัญที่สามนั่นก็คือภาวะอัตราดอกเบี้ยที่จะอยู่ในระดับต่ำไปอีกนาน การออกมาตรการกระตุ้นเพื่อให้เศรษฐกิจเติบโตนั้นย่อมตามมาด้วยอัตราเงินเฟ้อที่เพิ่มสูงขึ้นและอัตราการว่างงานที่ต่ำลง การระบาดของไวรัสทำให้อัตราการว่างงานปรับตัวขึ้นทั่วโลกและตามมาด้วยภาวะอัตราเงินเฟ้อที่ปรับตัวลงจนต่ำต้อยเหลือเกิน ดังนั้น ธนาคารกลางจากทุกมุมโลกจึงพร้อมใจกันลดอัตราดอกเบี้ยนโยบายลงเพื่อช่วยเหลือเศรษฐกิจและทำให้อัตราเงินเฟ้อปรับตัวขึ้นมาอีกครั้ง ซึ่ง ณ ขณะนี้ก็ยังไม่เป็นที่พอใจของเหล่าผู้ดำเนินนโยบายการเงินทั่วโลก ดังนั้น ตราบใดที่อัตราเงินเฟ้อยังห่างไกลจากเป้าหมาย คงไม่มีธนาคารกลางที่ใดกล้าขึ้นอัตราดอกเบี้ยเป็นแน่เพราะจะทำให้ความพยายามในการเพิ่มอัตราเงินเฟ้อนั้นมลายสิ้นไป ซึ่งภาวะที่อัตราดอกเบี้ยอยู่ในระดับต่ำย่อมส่งผลดีต่อหุ้นที่เน้นการเติบโต (Growth Stock) โดยเฉพาะหุ้นกลุ่มเทคโนโลยีในด้านต้นทุนการดำเนินการ และส่งผลต่อการคาดการณ์อัตราการเติบโตของผลกำไรที่สูงขึ้นต่อไป ทำให้เราต้องขอตอบคำถามยอดฮิตไว้ในที่นี้เลยว่า “หุ้นกลุ่มเทคโนโลยียังมีแนวโน้มที่สดใสในปีนี้” ซึ่งไม่จำกัดแต่หุ้นเทคโนโลยีของสหรัฐฯ อย่าง Microsoft และ Apple เท่านั้น แต่ยังหมายรวมถึงหุ้นที่เกี่ยวข้องกับเทคโนโลยีของทางตลาดเอเชียอีกด้วย เช่น Samsung, Taiwan Semiconductor และ Tencent เป็นต้น ถึงแม้ว่าหุ้นกลุ้มเทคโนโลยีของจีนอาจถูกกดดันจากมาตรการควบคุมจากทางการบ้าง แต่เรามองว่านี่เป็นโอกาสเข้าไปลงทุนมากกว่าเนื่องจากในระยะกลางถึงยาวแล้วผู้บริโภคในจีนก็ยังดาวน์โหลดเกมของ Tencent อย่างต่อเนื่องอยู่ดี โดยเฉพาะในยุค Now Normal นี้ที่คนเราชินกับการทำงานที่บ้านไปเสียแล้ว ทั้งนี้ สำหรับตลาดหุ้นไทยเรามองว่ามีโอกาสปรับตัวขึ้นตามตลาดหุ้นเอเชียเช่นกัน หลังจากที่นักลงทุนต่างชาติได้ทยอยขายหุ้นไทยออกมาอย่างต่อเนื่องจนทำให้ดัชนีตลาดหุ้นไทยมีผลตอบแทนที่ตามหลังตลาดหุ้นเพื่อนบ้านไปมากเลยทีเดียว แต่ถ้าเราดูกันในเรื่องปัจจัยพื้นฐานแล้วประเทศไทยยังมีจุดแข็งในด้านดุลบัญชีเดินสะพัดที่แข็งแกร่งซึ่งเป็นปัจจัยที่ดึงดูดให้นักลงทุนต่างชาติกลับเข้ามาลงทุนและจะเป็นแรงสนับสนุนให้หุ้นไทยก้าวไกลในปีนี้ โดยในช่วงครึ่งปีแรกเรามองว่าหุ้นขนาดกลางและขนาดเล็ก จะยังน่าลงทุนจากสถานการณ์โควิดในบ้านเราที่ดุเดือดมากขึ้น แต่ในครึ่งปีหลังที่วัคซีนได้กระจายสู่ชาวโลกและมีผลพิสูจน์ได้ว่าฉีดแล้วไวรัสเจาะร่างกายเราไม่เข้า หุ้นขนาดใหญ่อย่างกลุ่มธนาคาร พลังงาน และการท่องเที่ยวจะกลับมาผงาดอีกครั้งและคาดว่าจะทำให้ดัชนีตลาดหุ้นไทยเรากลับมามีผลตอบแทนที่ดีในปีนี้

จากปัจจัยสนับสนุนที่เรากล่าวมาทั้งหมด สามารถกล่าวได้ว่าตลาดหุ้นทั่วโลกยังมีแนวโน้มปรับตัวขึ้นในปีนี้แต่คงไว้ซึ่งความผันผวนอยู่ ดังนั้น เราควรทยอยลงทุนอย่างต่อเนื่องและดูจังหวะการลงทุนให้ดีเพี่อให้เรามีอิสรภาพทางการเงินอย่างยั่งยืนต่อไป

ตลาดพันธบัตร: พลังแห่งเครดิตยังสถิตอยู่

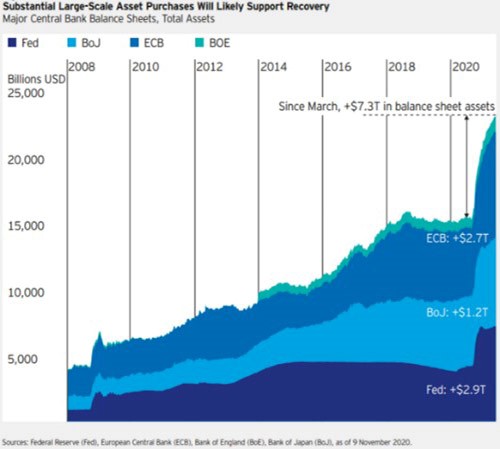

เป็นที่ทราบกันดีว่า ในปี 2020 โลกเราเผชิญกับวิกฤตการณ์ที่ยิ่งใหญ่ที่สุดครั้งหนึ่งในประวัติศาสตร์ จากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่ถึงแม้จะไม่ก่อให้เกิดจำนวนผู้เสียชีวิตรุนแรงมากมายเหมือนครั้งที่เกิดขึ้นในอดีตกาล แต่วิกฤตการณ์ที่แพร่กระจายไปทั้งโลกในครั้งนี้ กลับส่งผลกระทบต่อเศรษฐกิจอย่างรุนแรง กิจกรรมทางเศรษฐกิจมากมายต้องหยุดชะงัก ธุรกิจหลากหลายส่วนต้องปรับตัวดิ้นรนเพื่อความอยู่รอด จนทางการของหลาย ๆ ประเทศต้องระดมสรรพกำลังช่วยเหลืออย่างที่ไม่เคยเกิดขึ้นมาก่อน ทั้งการทำนโยบายผ่อนคลายทางการเงินและการคลัง เช่น การผ่อนคลายเชิงปริมาณ หรือที่เรียกกันว่า QE อย่างไม่จำกัดของธนาคารสหรัฐฯ (Fed) การออกโครงการเข้าซื้อสินทรัพย์เพื่อเยียวยาผลกระทบจาก โควิด-19 Pandemic Emergency Purchase Program (PEPP) ของธนาคารกลางยุโรป (ECB) หรือการขยายงบประมาณฉุกเฉินที่ใช้เข้าซื้อสินทรัพย์ออกไปอีกอย่างน้อยถึงเดือน ก.ย. 2021 ของธนาคารกลางญี่ปุ่น (BoJ) เป็นต้น จนงบดุลของธนาคารกลางขยายตัวเป็นอย่างมาก นอกจากนี้ ขนาดของการผ่อนคลายทางการคลัง ยังมากกว่าในช่วงเกิดวิกฤตทางการเงินในปี 2008 เสียอีก ดังที่แสดงในรูปด้านล่าง

รูปแสดงการผ่อนคลายนโยบายทางการเงิน และการคลัง เพื่อเยียวยาผลกระทบจากโควิด-19

ทั้งนี้ เราคาดว่าทางการของประเทศหลัก ๆ ทั่วโลกจะยังคงดำเนินนโยบายทางการเงินและการคลังแบบผ่อนคลายต่อไป อย่างน้อยจนกว่าจะมั่นใจว่าเศรษฐกิจของประเทศเหล่านั้นจะสามารถกลับมาเติบโตสู่ระดับก่อนวิกฤตการณ์โควิดได้อย่างยั่งยืน ซึ่งจะส่งผลให้อัตราดอกเบี้ยนโยบายคงอยู่ในระดับต่ำเป็นระยะเวลานาน สภาพคล่องที่ใส่มาในระบบมากขึ้นผ่านโครงการเข้าซื้อสินทรัพย์ รวมถึงเศรษฐกิจโลกที่ฟื้นตัว โดยเฉพาะอย่างยิ่งการพัฒนาวัคซีนจนนำมาใช้ได้จริงจะยิ่งเป็นตัวเร่งการเติบโตของเศรษฐกิจโลก ด้วยสภาวะเช่นนี้ จะเป็นการสนับสนุนการลงทุนในสินทรัพย์เสี่ยง ดังนั้น เราจึงมีมุมมองที่เป็นบวกต่อการลงทุนในหุ้นมากกว่าการลงทุนในตราสารหนี้

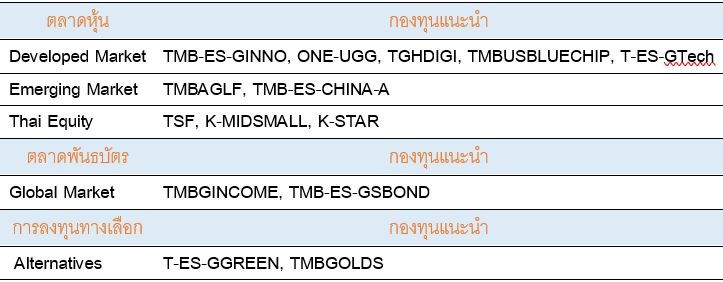

ในส่วนของตราสารหนี้นั้น ด้วยสภาวะที่อัตราดอกเบี้ยจะอยู่ในระดับต่ำเป็นระยะเวลานาน ประกอบกับการที่ปัจจัยต่าง ๆ เกื้อหนุนกับการลงทุนในสินทรัพย์เสี่ยงดังที่กล่าวไปแล้วนั้น นักลงทุนในตราสารหนี้จะมีพฤติกรรมที่เรียกว่า “Search-for-Yield” กล่าวคือ จะสรรหาการลงทุนในตราสารหนี้ที่ให้ผลตอบแทนสูง แม้จะต้องแลกมาด้วยความเสี่ยงที่สูงขึ้นก็ตาม ดังนั้น เราจึงมีมุมมองที่เป็นบวกต่อสินทรัพย์ประเภทเครดิตมากกว่าการลงทุนในพันธบัตรรัฐบาล อย่างไรก็ตาม ด้วยสภาวะการแพร่ระบาดของโควิด-19 ที่กลับมารุนแรงขึ้นในช่วงปลายปี 2020 ต่อเนื่องต้นปี 2021 ซึ่งทำให้รัฐบาลของหลาย ๆ ประเทศต้องประกาศมาตรการควบคุมที่เข้มงวดมากยิ่งขึ้น เป็นความเสี่ยงต่อภาคธุรกิจ ซึ่งอาจกระทบกับความสามารถในการชำระหนี้ ดังนั้น นอกจากนักลงทุนจะมีพฤติกรรม “Search-for-Yield” แล้ว ยังต้องมีพฤติกรรม “Fight-to-Quality” ด้วย กล่าวคือการสรรหาการลงทุนในตราสารหนี้ที่มีปัจจัยพื้นฐานดีและมีคุณภาพ เราจึงขอแนะนำกองทุน TMB-ES-GSBOND และ TMBGINCOME ของเรา ซึ่งเน้นการลงทุนในตราสารหนี้ทั่วโลกและเน้นการลงทุนในตราสารหนี้ระดับ Investment Grade อีกทั้งกองทุนมีอายุเฉลี่ยของตราสารที่ลงทุนต่ำจึงช่วยจำกัดความเสี่ยงให้กับนักลงทุนที่รับความเสี่ยงได้ไม่มากนักอีกด้วย

การลงทุนทางเลือก: เลือกสิ่งที่ใช่ ไม่ต่อต้านเงินเฟ้อ

ในปี 2021 ซึ่งเป็นปีที่โลกของเรากำลัง Reset ค่อย ๆ ปรับเข้าสู่สภาวะปกติใหม่ ภาคเศรษฐกิจที่ได้รับผลกระทบที่รุนแรง คาดว่าจะกลับมาฟื้นตัวได้โดดเด่นในปีนี้ โดยมีตัวเร่งคือการกระจายตัวของวัคซีนเข้าถึงคนจำนวนมาก อย่างไรก็ตาม เราคาดว่ากว่าที่วัคซีนจะเข้าถึงคนจำนวนมากอย่างแพร่หลาย คงต้องรอจนถึงช่วงครึ่งหลังของปี 2021 ดังนั้น สินทรัพย์การลงทุนทางเลือกอย่างน้ำมัน และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ หรือ REITs อาจไม่ได้ฟื้นตัวแรงอย่างที่นักลงทุนคาดหมายไว้ การลงทุนในกองทุนรวมน้ำมัน จึงอาจต้องอาศัยจังหวะช่วงเวลาการลงทุนให้ดี นักลงทุนที่รับความเสี่ยงได้ไม่มาก หรือไม่มีเวลาติดตามการลงทุนมากนัก ควรหลีกเลี่ยงการลงทุนในสินทรัพย์ประเภทนี้ไปก่อนโดยมีอีกหนึ่งทางเลือกที่น่าสนใจสำหรับการลงทุนในปี 2021 คือการลงทุนในพลังงานสะอาด ที่เป็นธีมการลงทุนแห่งอนาคต ที่หลาย ๆ ประเทศทั่วโลกมุ่งเน้นจะลดการใช้พลังงานจากฟอสซิลอย่างน้ำมัน หันมาเน้นพลังงานทางเลือกที่เป็นมิตรกับสิ่งแวดล้อมมากกว่าอย่างพลังงานลม หรือพลังงานแสงอาทิตย์ เป็นต้น นอกจากนี้พลังงานสะอาด ยังถือเป็นหนึ่งในนโยบายสำคัญ ที่นายโจ ไบเดน ใช้หาเสียงเลือกตั้งชิงตำแหน่งประธานาธิบดีของสหรัฐฯ ซึ่งการที่นายโจ ไบเดน ชนะการเลือกตั้ง และพรรคเดโมแครตสามารถครองเสียงข้างมากทั้งในสภาบนและสภาล่าง จะช่วยสนับสนุนการลงทุนในกลุ่มพลังงานทางเลือกได้เป็นอย่างดี โดยนักลงทุนที่สนใจการลงทุนในพลังงานทางเลือก สามารถเลือกลงทุนได้ผ่านกองทุน T-ES-GGREEN

ส่วนการลงทุนในกองทุนรวมอสังหาริมทรัพย์นั้น เรามีมุมมองที่เป็นกลาง โดยมองว่าเศรษฐกิจที่ค่อย ๆ ฟื้นตัวจะช่วยสนับสนุนการลงทุนในอสังหาริมทรัพย์ แต่อาจต้องเลือกการลงทุนในกลุ่มอุตสาหกรรมย่อย เนื่องจากการฟื้นตัวที่ไม่เท่ากันในกลุ่มต่าง ๆ และบางกลุ่มอาจต้องใช้เวลานานกว่าจะฟื้นตัวมาเทียบเท่ากับช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 กลุ่มอุตสาหกรรมย่อยที่เราชื่นชอบ ได้แก่ กลุ่มที่เกี่ยวข้องกับเทคโนโลยี Cloud Computing ที่มีการเติบโตไปพร้อมกับการใช้เทคโนโลยีที่มากขึ้น รวมถึงกลุ่มอุตสาหกรรมที่ได้ประโยชน์จากการเติบโตของธุรกิจ E-Commerce

สำหรับการลงทุนในทองคำนั้น แม้ว่าในปี 2020 ราคาทองคำจะปรับตัวเพิ่มขึ้นเป็นอย่างมาก ปิดสิ้นปี 2020 ปรับตัวเพิ่มขึ้นไปกว่า 25% แต่เรายังคงคาดว่าราคาทองคำยังจะสามารถปรับตัวเพิ่มขึ้นได้ต่อในปีนี้ (แม้จะไม่มากเท่ากับปีที่แล้วก็ตาม) โดยปัจจัยสนับสนุนการปรับตัวเพิ่มขึ้นของราคาทองคำยังคงเป็น อัตราดอกเบี้ยที่อยู่ในระดับต่ำ ค่าเงินดอลลาร์สหรัฐฯที่อ่อนค่า นอกจากนี้ ทองคำยังถือเป็นหนึ่งในสินทรัพย์ที่ช่วยป้องกันความเสี่ยงจากการปรับตัวเพิ่มขึ้นของอัตราเงินเฟ้อ ซึ่งก็มีแนวโน้มที่จะปรับตัวสูงขึ้นจากการระดมอัดฉีดสภาพคล่องเข้ามาในระบบการเงินของธนาคารกลางและรัฐบาลทั้งหลาย เราจึงแนะนำให้นักลงทุนมีทองคำติดไว้ในพอร์ตการลงทุนบ้างบางส่วน ตามแนวโน้มราคาที่มีโอกาสปรับตัวเพิ่มขึ้น และการป้องกันความเสี่ยงจากการปรับตัวสูงขึ้นของอัตราเงินเฟ้อ โดยมีกองทุนแนะนำอย่างกองทุน TMBGOLDS

อัตราแลกเปลี่ยน: ดอลลาร์อ่อนค่า เปิดฉากล่า EM

เรามาตบท้ายบทความด้วยมุมมองค่าเงินที่เดี๋ยวนี้เราไม่สามารถปฏิเสธได้ว่าการเคลื่อนไหวของค่าเงินมีผลต่อการตัดสินใจลงทุนอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะการเคลื่อนไหวของค่าเงินดอลลาร์ซึ่งเป็นหนึ่งใน Macro Indicators ที่สำคัญที่สุด เนื่องจากเราสามารถรู้ได้ว่าตลาดจะอยู่ในภาวะชอบหรือเกลียดสินทรัพย์เสี่ยงจากการเคลื่อนไหวของค่าเงินดอลลาร์นี้เอง หากค่าเงินดอลลาร์แข็งค่ามักจะหมายถึงภาวะตลาดที่เกลียดสินทรัพย์เสี่ยง นักลงทุนจึงหันมาถือเงินดอลลาร์ที่เป็นสินทรัพย์ปลอดภัย (Safe Haven Asset) แต่ถ้าค่าเงินดอลลาร์อ่อนค่านั่นย่อมหมายถึงภาวะตลาดที่ชื่นชอบสินทรัพย์เสี่ยง ซึ่งก็คือสิ่งที่จะเกิดขึ้นในปีนี้นั่นเอง จากที่เราเกริ่นไปในช่วงแรกของบทความไปแล้วว่าสินทรัพย์เสี่ยงจะปรับขึ้นจากการปล่อยสภาพคล่องเงินดอลลาร์ของทั้งธนาคารกลางและภาครัฐ รวมทั้งการรักษาอัตราดอกเบี้ยนโยบายให้อยู่ในระดับต่ำ ซึ่งเป็นปัจจัยสำคัญที่กดดันให้ค่าเงินดอลลาร์ไม่สามารถแข็งค่าขึ้นมาได้จนกว่าวัฏจักรเศรษฐกิจจะกลับมาสู่ช่วงขยายตัวอีกครั้งหนึ่ง นอกจากนี้ การที่อังกฤษและยุโรปสามารถเจรจา Brexit ได้สำเร็จจะส่งผลให้ค่าเงินยูโรและเงินปอนด์กลับมาแข็งค่าและกดดันให้ค่าเงินดอลลาร์อ่อนค่าในอีกทางหนึ่งด้วย ดังนั้น เราจึงมีมุมมองที่ว่าค่าเงินดอลลาร์จะมีแนวโน้มอ่อนค่าในปี 2021 นี้ ซึ่งการที่ค่าเงินดอลลาร์อ่อนค่า ประกอบกับปัจจัยด้านผลต่างด้านอัตราดอกเบี้ย (Interest Rate Differential) ซึ่งอัตราดอกเบี้ยในฝั่ง EM ยังคงสูงกว่าฝั่งสหรัฐฯ จะเป็นแรงดึงดูดให้มีเงินทุนไหลเข้ามาลงทุนทั้งในตลาดหุ้นและตลาดพันธบัตร EM และทำให้ค่าเงิน EM รวมถึงค่าเงินบาทแข็งค่าขึ้นอย่างหลีกเลี่ยงไม่ได้ ดังนั้น ในแง่ของกลยุทธ์การลงทุนแล้วเราแนะนำให้ท่านเลือกลงทุนในกองทุนต่างประเทศที่มีการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน เช่น การลงทุนในกองทุนทองคำ ควรเลือกลงทุนในกองทุนที่ป้องกันความเสี่ยงจากการแข็งค่าของค่าเงินบาท มิฉะนั้นแล้วผลตอบแทนโดยรวมที่ได้รับจากการลงทุนจะถูกลดทอนจากการแข็งค่าของค่าเงินบาทดังที่เกิดขึ้นในปี 2020 ที่ผ่านมา ซึ่งคงจะไม่ใช่สิ่งที่ทุกท่านต้องการเป็นแน่

สรุปกองทุน Highlight ประจำปี 2021

โดยสรุป ปี 2021 นี้เราคาดว่าจะเป็นปีที่สินทรัพย์เสี่ยงต่าง ๆ ยังได้ยิ้มแรงอยู่พอสมควรเลยทีเดียว แม้ว่าผลตอบแทนจากการลงทุนอาจจะไม่ร้อนรุ่มอย่างปีที่ผ่านมาก็ตาม แต่ทั้งนี้ เมื่อตลาดหุ้นมีขึ้นก็ย่อมมีลงเช่นกัน ท่านที่ต้องการลงทุนใหม่ในปีนี้ควรพิจารณาจังหวะการลงทุนให้ดีตามคำแนะนำของเราเนื่องจากตลาดได้เข้าสู่โลกใหม่ที่มีความผันผวนสูงขึ้นทำให้การลงทุนที่ผิดจังหวะอาจก่อให้เกิดผลขาดทุนได้โดยง่าย **สุดท้ายนี้ เราขออวยพรให้ทุกท่านโชคดีสำหรับการลงทุนในปี “วัว” ซึ่งเป็นนิมิตรหมายที่ดีสำหรับภาวะ “กระทิง” ที่จะเกิดขึ้นให้ทุกท่านได้สำราญใจ

เขียนโดย: ttb investment strategist team**สำหรับท่านที่สนใจสามารถติดต่อสอบถามข้อมูลเพิ่มเติมที่ ttb investment line โทร. 1428 กด # 4 ทุกวันจันทร์ - ศุกร์ ตั้งแต่เวลา 09.00 – 17.30 น. (ยกเว้นวันหยุดธนาคาร) หรือเข้ามาปรึกษา และรับหนังสือชี้ชวนได้ที่ ttb ทุกสาขา

หมายเหตุ:

-

ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์ ธนาคารทหารไทยธนชาตไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

-

การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน /ผลการดำเนินงานในอดีต/ ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต /ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน /ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ttb ทุกสาขา หรือ ttb investment line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 09:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)